投資を始めたばかりの人って、よくやらかすミスがあります。

私も、実際やらかしたのでよく分かります。

この記事を読めば、そうしたミスについて知ることができ、インデックス投資を始める前に、自分なりの方針を立てることができます。

是非、最後まで読んでください!!

初心者あるあるミス 5選

まずは、5選の紹介です。

・銀行、証券会社の窓口に行ってしまう

・個別株に手を出す

・よく調べないで買う

・まとまった資金があるのにドルコスト平均法で買ってしまう

・下落に動揺して売ってしまう

私は約1年前に投資を始めました。

現在の運用状況は幸いプラスです。

ただ、その間、大損こそしませんでしたが、いくつか「やらかした」経験があります。

ですので、初心者の気持ちや行動は痛いほど分かります。

ちなみに私は、上記5つの内、2~5を自分でやらかしました 泣

銀行、証券会社の窓口に行ってしまう

これは私はセーフでしたが、初心者あるあるです。

私の職場の同僚でも、「ライフプラン研修」的なものを受けて、○○証券の人の話を聞いて

窓口に行き、証券口座を開設しようとしていました。

結論から言うと、投資を始めるならネット証券一択です。

銀行窓口や証券会社窓口をおすすめしない理由は、以下の通りです。

・各種手数料が高い商品を薦められる

・取り扱い銘柄(投資信託のファンド)が圧倒的に少ない

・「営業の人が儲かる」をうまくファンドを薦められる

銀行や証券会社の窓口で証券口座を開設するということは、対応した社員の人件費が掛かってくるものです。

このため、いざ投資をしようとすると、売買手数料やファンドの管理維持費が高いものを薦められることになります。

初心者の人は、詳しくないので、笑顔で分かりやすく説明されると、ホイホイとそのアドバイスを聞いてしまいがちです。

特に、年齢が高い人ほどその傾向が強いようです。

自分でネット証券を調べて投資を始めるって難しそうなんだよね~

やっぱりプロの人にやってもらう方が楽だし、安心・・・

私の職場に出入りしている保険会社の営業レディのおばちゃんもそうでした。

過去、証券会社の人が薦めてきた投資信託で失敗したとのこと。

資産を半分くらい減らしたそうです。

私が、e MXIS Slimシリーズ(S&P500やオルカンなど)のファンドを紹介したのですが、

数か月後にその人とお会いしたら、また同じようなファンドを薦められて買っていました。

また同じようなことにならないことを祈るばかりです。

ちなみに私は楽天証券を利用しています。

たしかにあれこれ設定したり間違えたり・・・で大変でしたが、今となっては、楽天証券で初めてよかったと思っています。

もちろん、他にも人気のネット証券もありますよ!

個別株に手を出す

これも初心者あるあるです。

私は個別株投資が悪いと言っているわけではないです。

それで資産を増やしている人はいくらでもいます。

ただ!

初心者は気を付けましょう。

投資って、始める前にちゃんとした方針(自分なりの哲学みたいなもの)を持っていないと、失敗しやすいです。

インデックス投資もそうですが、特に毎日の値動きが激しい個別株は、初心者にとって心を揺さぶられ、仕事が手につかなくなる可能性もあります。

国内株の場合、日中が取引時間のため、下手をすると勤務中にスマホで値動きを見ちゃうんですよね・・・

これが最悪のパターンです。

私もハマりかけました・・・

時差があるアメリカの個別株などの方が、その最悪のパターンにはハマりませんが、下手をすると睡眠時間を削ってトレードしたりするかも・・・

とにかく、知識のない初心者にとって、個別株はいろんな意味で危険度が高いと言って間違いありません。

よく調べないで買う

さて、では個別株ではなく、投資信託なら安全なのかというとそうでもありません。

投資信託と一口に言っても、いろいろです。

・管理費用がむちゃくちゃ高いファンド

・高い成長が見込めるが、その分、カントリーリスクなども高いファンド

このようなファンドが、書店に並んでいる株の雑誌で、平気で魅力的に紹介されています。

雑誌を参考にしてファンドを選ぶことは決して悪くないとは思いますが、それでも自分で細かい点まで調べるべきです。

管理費用、償還時期の有無、過去のリターン、連動するベンチマークがどんなものなのか・・・など、ネットや詳しい書籍できちんと調べて、納得したうえで資金を投入しないと、ちょっとしたことですぐに手放してしまいます。

インデックス投資は「長期ホールド」が基本。

何があっても持ち続けるホールド力は、買う前に自分がどれだけ納得しているかに大きく左右されます。

実は、私もやらかしましたけどね・・・ 泣

まとまった資金があるのにドルコスト平均法で買ってしまう

これはちょっと分かりづらいのですが、初心者だけでなくともありがちなことです。

ドルコスト平均法とは、「毎月(毎日)一定の額を投資していくことによって、買い付け単価を平均化していき、結果として、高値掴みによるリスクを減らしていく」みたいな方法です。

つまり、今、手元に投資できるお金、100万円があったとします。

それを、一括100万円で今、投資するのではなく、毎月10万円×10か月に分割して投資することです。

これのメリットは、例えば100万円一括で投資した後に、株価の大きな下落があった場合の精神的ダメージを回避できることです。

初心者にとっては、そちらの方が良くない?

たしかに、いかにも初心者向きで、手堅いイメージがありますね。

私もそう思って、初めはその通りしていました・・・・

ところが、理論上というか統計上では、分割投資(つまりドルコスト平均法)よりも、一括投資の方が、資産形成では有利なんですね。

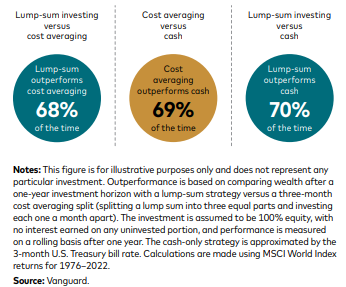

次の円グラフはアメリカの投資会社 バンガード社のデーターを引用したものです。

↓

円グラフが3つありますが、左から「一括投資が分割投資よりも勝る確率」「分割投資が現金で持っているよりも勝る確率」「一括投資が現金で持っているよりも勝る確率」です。

ご覧のとおり、「一括投資が分割投資よりも勝る確率」は68%です。

7割弱の確率で、一括投資の方が有利なんですね!

このデーターは一括投資後1年経った後に取ったものらしいですが、おそらくこれがさらに長期になればなるほど、この勝率は高くなるでしょう。

なぜなら、分割で投資していくということは、その分、「株式市場ではなく、現金で持っている金額と時間が長くなってしまう」からです。

現金で持っているということは、一括投資よりも70%の確率で負ける訳ですよね・・・(一番右のグラフ参照)

インデックス投資は、なるべく多くのお金を、なるべく長い期間投資に回すことが基本です。

今、手元にあるお金をわざわざ11か月後まで現金で持っておくことは、その逆のことであり、その結果が、バンガードの円グラフで証明されているのです。

ですので、初心者であればあるほど、「インデックス投資は長期で持っておくもの」という基本を徹底的に頭に叩き込んだうえで、そのときに投資に回せるお金は一括で株式市場に入れた方が良いのです。

下落に動揺して売ってしまう

まあ、これが初心者あるあるNO.1です。

正直、これさえしなければ、オッケーって言いたいくらいです。

広く分散された投資信託(S&P500や、MSCI ACWIなど)であれば、下落しても必ず上がってくるものです。

(個別株の場合は、下落したまま上がってこないということもありますが・・・)

次のグラフはS&P500の長期チャートです。

↓

いわゆる下落は何度もありますが、その度にそれを乗り越えて、右肩上がりになっていますね。

つまり、「長期でホールド」という視点さえ忘れなければ、かなり高い確率で下落は乗り越えられるのです。

しかも、e MAXIS Slimのような投資信託では、毎年の利益をファンド内で自動で再投資していくので、長期になればなるほど、複利の力が効き、資産額が指数関数的に伸びていきます。

この波に乗ることが、一番確率の高い投資法であり、しかもだれがやっても同じ結果が出やすい投資法なのです。

これから投資を始めようとしている皆さん、是非、このことを忘れずにインデックス投資と向き合ってはいかがでしょうか。

ちなみに、長期運用という考え方は、資産を切り崩していく時期でも必要です。

その時期でも「複利」の力が効いてくるのです。

それについては、こちらの記事もぜひ読んでください!

コメント