この記事では、2024年から始まる新NISAでは、今まで積み立ててきたつみたてNISAの資産をどうすれば良いのかについて書いていきます。あくまで、初心者の方向けの記事です

この記事を読めば、新NISAに向けての不安や疑問が一つ解決します。これから投資を始めようとしていう皆さんにとって、少しでもお役に立てれば嬉しいです。

現在の私のつみたてNISA口座・運用状況

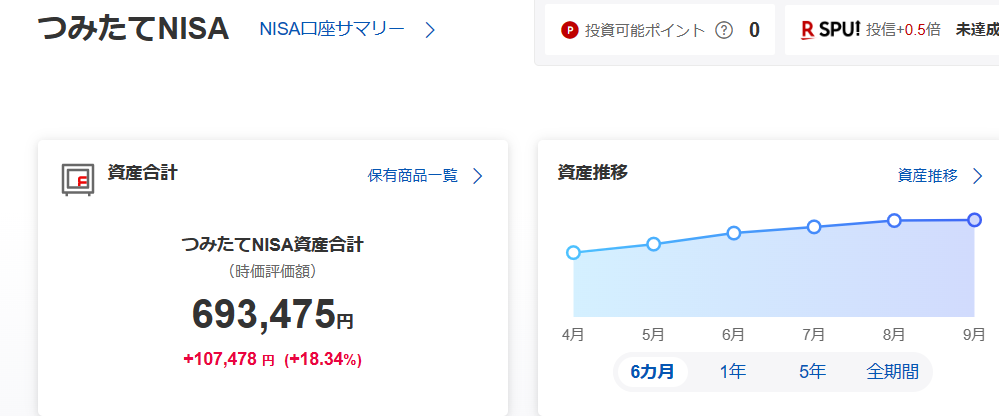

2023年9月7日現在の、私のつみたてNISA口座は次のとおりです。

↓

たった1年2か月の積立ですが、総資産 ¥693,475 含み益 ¥107,478

評価損益 +18.34% です。

悪くないですね~😊

今年はこの後、¥174,002を積立していく予定です。

年末にどうなっているのか、楽しみです!

つみたてNISAでは、投資初期の頃から2つのファンドに分けて投資しています。

・楽天全米株式インデックスファンド

・e MAXIS Slim全世界株式(オールカントリー)

2つに分けている意味は特にありません笑

投資を始めたばかりに設定したので、とりあえず分散が効いていて、低コストであれば、良いかな~といった感じで、フィーリングで選びました。(そして、この2つを選んだことは間違っていないと、今でも思います)

ちなみに、特定口座ではe MAXIS Slim全米株式(S&P500)に ¥2,700,000ちょっと投資しています。

それとなぜか、楽天全米株式インデックスファンドとe MAXIS Slim全世界株式(オールカントリー)にも、特定口座内で、合計 ¥300,000余り投資しています笑

この一貫性のない投資履歴が、投資初心者たる所以です。

つみたてNISAでは投資できなくなるが、新NISAの枠外として残る

新NISAが始まると、今までのつみたてNISAってどうなるの?

2024年からは積み立てができなくなりますよ。

じゃあ、売却した方が良いの?

いいえ、違います。

なぜなら、2024年からは、つみたてNISAでの新たな投資ができなくなるだけで、「非課税枠」としての運用は引き続きできるからです。

つまり、つみたてNISAの非課税期間 20年間はそのまま継続されるということです。

ですので、新NISAが始まっても、旧NISAのつみたて分は、ホールドしたままにしておくべきです。

長期でほぼ確実な成長が見込めるインデックスファンドに投資している限り、複利の恩恵を最大限受けるに越したことはありません。

ちなみに私のつみたて分(2023年末にはたぶん、¥850,000くらい)をその後も運用した場合のシミュレーションがこちらです。

↓

運用資産 ¥850,000

毎月積み立て額 ¥0

想定年率 平均15%(ちょっと強気・・・)

運用期間 18年間(すでに2年弱運用しているので)

18年後の資産 ¥10,543,377 !!

うっひょー!

まさに複利の力、万歳です!

さすがに15%は欲張りすぎじゃない?

では、S&P500の過去数十年の平均である、10%で計算してみます。

↓

運用資産 ¥850,000

毎月積み立て額 ¥0

想定年率 平均10%(これなら固いかな・・・)

運用期間 18年間(すでに2年弱運用しているので)

18年後の資産 ¥4,725,652!!

ほったらかしにしておくだけでこれだけ増えれば、十分です😎

ですので、結論としては・・・・

新NISAが始まっても、つみたてNISAの資産は運用しつづければ良い

ということです。

つみたてNISA→新NISAでの買い直しはダメ!

さて、当たり前のことですが、つみたてNISAから新NISAへの買い直しは全く意味がありません。

理由は簡単で、生涯の非課税枠が減ってしまうからです。

新NISAの生涯非課税枠は1,800万円です。

旧NISAの非課税枠はこれにプラスされる形で残るのです。

つまり私の場合であれば、

新NISA 1,800万円分+旧つみたてNISA(2年) 80万円分

合計 1,880万円となります。

このプラス80万円分を、たった2年間の運用で切り捨てるのは、もったいないです。

ですので私も、現在のNISA資産は少なくともあと10年~15年間は持ち続けるつもりです。

そうすれば「複利」という素敵な恩恵が手に入りますよ!

複利の恩恵を受けつつ、投資の出口戦略について書いた記事がこちらです。ぜひ、読んでください。

コメント