65歳まで資産運用した後は取り崩しへ

この記事では、来年51歳を迎える投資初心者の私が、15年後(66歳)からの投資戦略をお伝えします。これから投資を始めようとしている人(特に40代後半~50代の人)へ、少しでも参考になれば嬉しいです。!

まず、これからの投資運用は次のとおりです。

・2023年末時点での投資資産約320万円(※→450万円になる予定 9/24追記)を、年明けに新NISAに一括でにまとめる。(※ e MAXIS Slim S&P500メインで。9/24訂正)

・その後、毎月1万円ずつ(→※当面は、5万円ずつに変更。9/24追記)だけ、eMaxis Slim米国株式(S&P500)を積み立てていく。

・15年間絶対に売らない。

・平均年率は8%(S&P500の過去平均年率10%より低く設定)

↓

15年後の投資資産は \13,550,228(※→ ¥31,271,828 9/24訂正。)になっています。(想定通り平均8%で上昇すれば)

このあたりの説明については、過去の記事をどうぞ

↓

複利 | 投資初心者ブログ (seikumablog.com)

では、15年後、つまり66歳になっている私はその資産をどうするのか?という話を、この記事では書きます。

結論は、66歳から、定額で取り崩していく(売却していく)つもりです。

えっ!

「インデックス投資は絶対に売るな!」って言ってなかったっけ?

と思う人がいると思います。

「資産を増やすため」には、その通りです。

しかし、資産(=お金)は、最終的に使ってナンボですし、永久に増やし続けたところで、

それをお墓に持っていくことはできません。

なので、どこかの時点で増やしてきた資産を取り崩す(現金化する)戦略を立てなければ

投資は完結しないのです。

これを「投資の出口戦略」と言うらしいです。

資産の取り崩しって、いくらずつすれば良いの?

築いた資産をいくらずつ売却していくと、資産がどう減っていくかをシミュレーションするのに、とっても便利なサイトがありました。

セゾン投信さんのサイトの中にある、「資産取り崩しシミュレーション」です!めっちゃ便利でありがたいです!

↓

https://simulation.saison-am.co.jp/asset/top

このサイトを使って資産してみました。

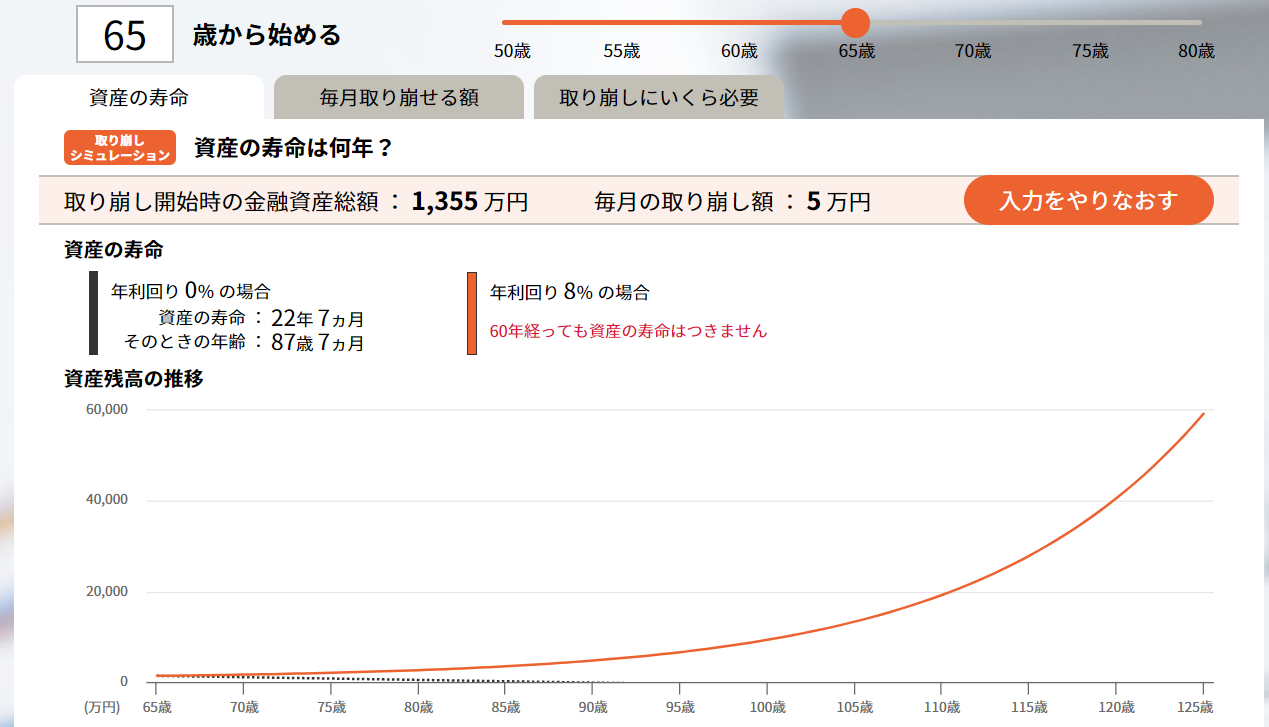

まず、以下の条件を設定します。

・取り崩し後のS&P500の平均年率も、積み上げてきた期間と同等に8%で想定する。

・年間60万円(月5万円)ずつ取り崩していく。

そうするとどうなるか・・・

↓

なんと!

時間が経てば経つほど、資産が増えていきます。。。

すごーいっ!!と、一瞬思いますよね。

でも

これって、果たして意味あるんだろうか・・・

とも思います。

理由は以下のとおりです。

・そもそも100歳超えて生きている保証は無い(どちらかというと可能性は低い)

・100歳超えてヨボヨボになった爺さんにとって、1,000~2,000万円の資産って本当に必要なのか?(詐欺や事件に巻き込まれるリスクも高くなる)

・もっとお金を有意義に使える若い頃に、現金を多く手元に置いていた方が、人生の効率が良い

・私の家族構成は奥さんと2人世帯(奥さんは立派に自立している)なので、多額の資産を残す必要がない。

このあたりの考えは、最近読んだ名著『DIE WITH ZERO』(ゼロで死ね)の影響もあります。

人間というのは、お金を使うにあり、一番効率の良い年代があるらしく、それはもちろん若いときです。20代のころに持っている100万円と、80代で持っている100万円では、金額は同じでも、そこから引き出せる価値は、20代のときの方が、はるかに高いということが書かれていました。

私はこの本にとても感銘を受けました。つまり、お金というものは、たくさん持っていれば良いというものではなく、その持っているお金からどれだけの価値を効果的に引き出すかによって、人生の豊かさが決まるのだと考えるようになったのです。

そういう観点からも、インデックス投資で築いた資産は、しっかりと出口戦略を立てて、有効に価値を引き出すことこそ、「投資のゴール」なのだと、私は思っています!

ということで、話を元に戻します。

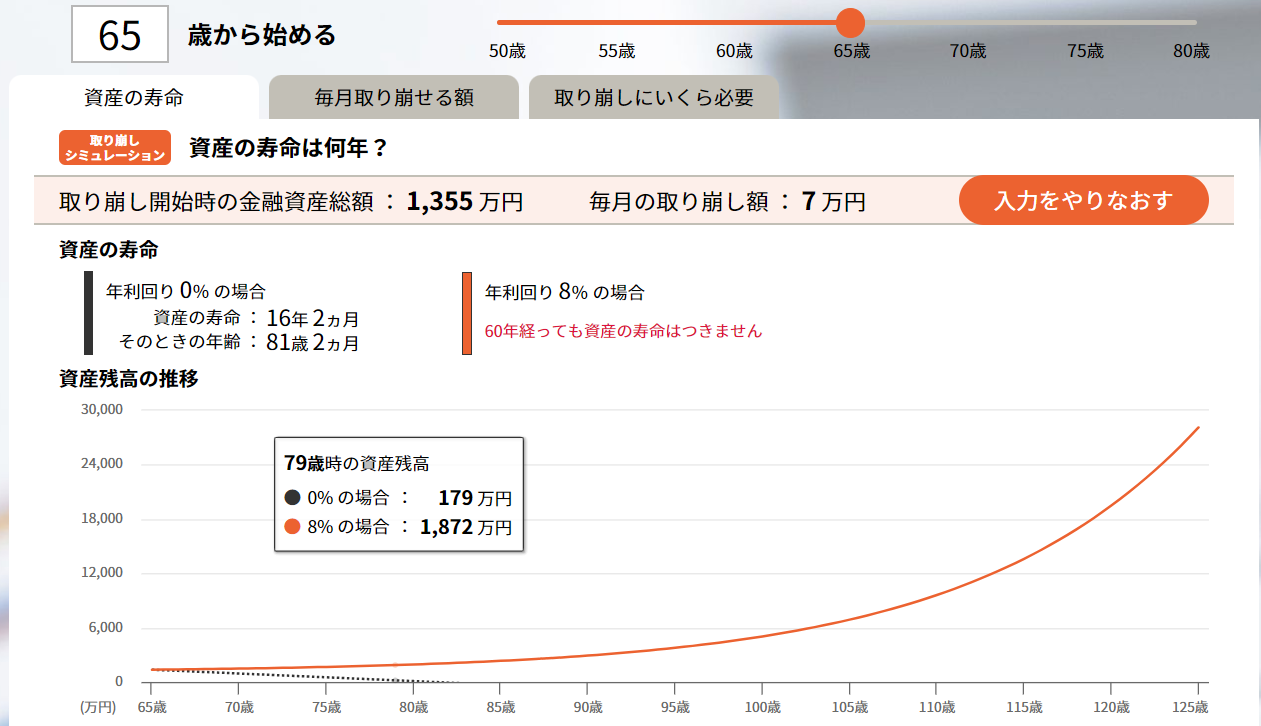

今度は5万円ではなく、7万円で再度シミュレーションしてみました。

↓

これでも、増え続けていきますね・・・。

いや~、それにしても長期で投資するってすごいな・・・

ちっともゼロでは死ねません笑

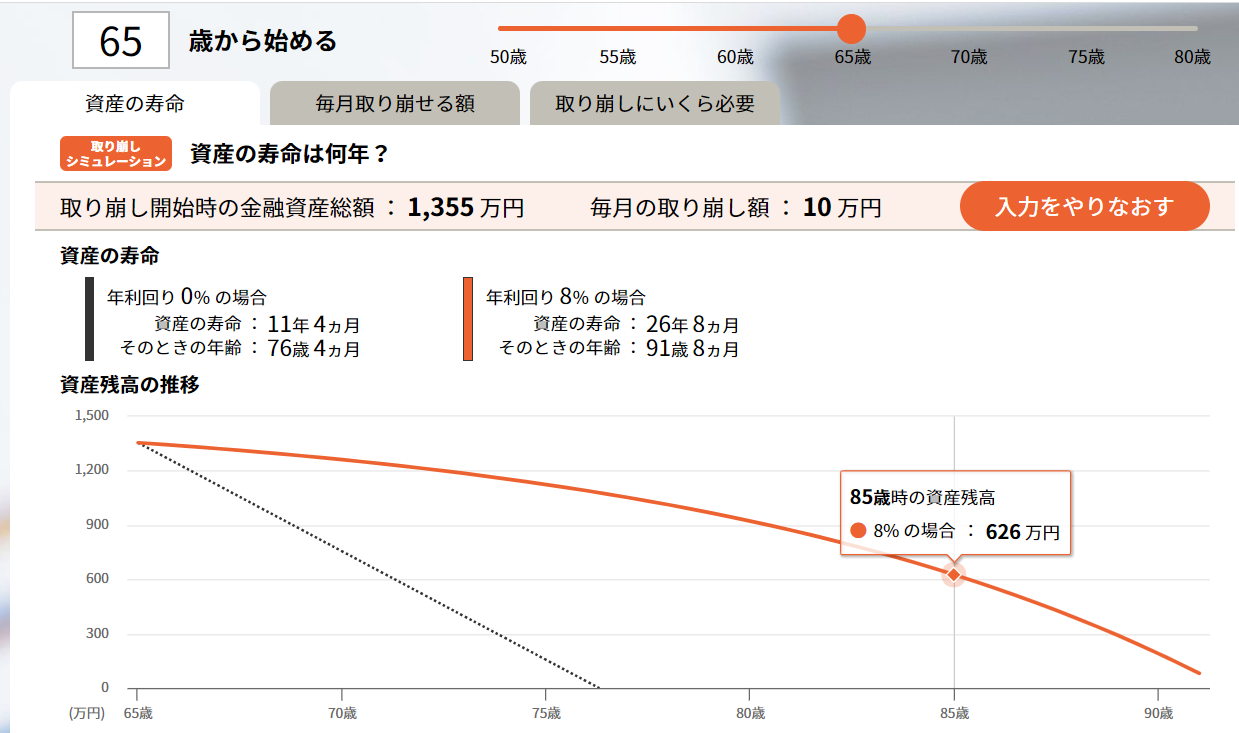

では、切りの良いところで、毎月10万円ならどうだ!

↓

ようやく、なだらかに資産が減っていき、91歳8か月でゼロになるようです。ちなみに、平均的な寿命(男性81歳、女性87歳)の間をとって85歳時点での資産残高は626万円です。私としては、このくらいの出口戦略が、資産から有効に価値を引き出せるラインかな~と思いました。

みなさんは、どう思うでしょうか?

よければコメント欄にて教えてください!

50歳からの投資戦略には、自分の年金額も想定する必要がある。

資産の取り崩しシミュレーションをいくつか行いましたが、その最適解を考えるために、50歳代の人にとっては、近い将来に受給する年金の額も調べておく必要があります。

多くの人にとって、将来の年金額は気になるところかと思います。私は、厚生労働省の「公的年金シミュレーター」というサイトで調べました。

↓

https://nenkin-shisan.mhlw.go.jp/

このシミュレーター、なかなか使い勝手が良いです。特に私のように、人生山あり谷ありで、職も転々としてきた人間にとっては、その山あり谷ありに沿って、年金加入履歴を入力できるようになっているからです笑

ちなみに「山あり谷あり」って、要するに転職を繰り返してきたってことで・・・

大学を出た後は、普通にサラリーマンとして社畜になっていましたが、その後、ややお堅い仕事に転職。しかし、50手前で脱サラし、数年間は、個人事業主(ほぼフリーター)としてやっていた時期もあり・・・

今は、再び普通に勤めています(笑)が、2年後くらいには再び個人事業主(ほぼフリーター)になる予定です・・・

なので、大学卒業してから定年まで立派に勤め上げる人生とは真逆なのです笑

ということで、話を元に戻します。

そんな私の年金受給見込み額は・・・

65歳受給開始で、毎月11万円前後

60歳から繰り上げ受給すると、毎月8.5万円前後

でした!もちろん、金額の低さには多少ショックを受けますが、それは自分の人生の結果なので、受け入れる他ありません。まあしかし、これで大まかな第二の人生戦略は立ちそうです。

要はこの、年金額+資産の取り崩し額+貯金(現金)で、65歳から楽しく生きていけるかどうかってことですね。

で、私はどうするのか?

いろいろ考え、いろんなパターンを紙に書いてみたり、調べてみたりした結果、私は、このようにしていこうかと思います。

①60歳から年金を繰り上げ受給する。(毎月8.5万円くらい)

②60歳から65歳までは毎月8~9万円(軽いパート程度)の労働収入を得る

③66歳になったら労働は止め(つまり完全にリタイア)、投資資産の切り崩し(毎月10万円)と年金(毎月8.5万円)で暮らしていく。

④株式市場が暴落している年は、資産の切り崩しは止め、生活防衛資金(現金)を切り崩す。

以下、主に①について、その理由をお伝えします。

↓

「①60歳から年金を繰り上げ受給する。(毎月8.5万円くらい)」の理由

年金は繰り上げると、減額されます。特に、60歳から受給となると、最大限の繰り上げなので、減額率も最大です笑。そしてこの年金額は生涯に渡って変更されません。

もったいな~い!

と思われる方もいるでしょう。と言うか、実際にもったいないでしょう(65歳まで安定して仕事ができる人にとっては)。

ただ、人によっては、この先の職業人生(私の場合は終身雇用のレールからすでに外れている)、そして、お金の価値というものをどう捉えるかという考え方次第で、減額されても早くから年金を受給した方が得策だと感じる場合もあるのではないでしょうか。私もその立場です。

それは、先ほどご紹介した『DIE WITH ZERO』でも書かれている通り、人生では一般的に、少しでも若い時期にお金を受け取り、使った方が、お金からより高い価値を引き出せるという考えに基づいています。

つまり、60歳で受け取る毎月8.5万円よりも、65歳から受け取る11万円の方が価値があるとは限らないのです。それは、その頃にどのような健康状態になっているかという点や、人生に対する希望や気力がどの程度残っているかという点によるからです。一般的には、これらは若ければ若いほど良好ですよね。つまり、お金から高い価値を引き出せるということです。

また、視点を変えると、インフレが進んでいくこれからの世の中では、今日の1万円と5年後の1万円では、相対的な価値は異なるのです。インフレが進んでいくということは、5年後の1万円の方が、価値が下がるということですね。投資という観点からも同様で、なるべく早くお金を受け取ってそれを投資した方が、将来的な価値は上がるということも言えます。

さらに加えると、「年金の損益分岐点」で検索すると分かりますが、60歳から繰り上げ受給していくと、当然、最初の5年間は繰り上げ受給していない人よりもお得です。その「お得期間」がいつまで続くのか、いつひっくり返るのかという分岐点が、「年金の損益分岐点」です。

その分岐点は「81歳」です。

つまり、日本人男性の平均寿命を迎える81歳までは、繰り上げておいた方が、お得だということです。82歳からは繰り上げたことにより、受給する年金の総額が減っていくことになりますが、その期間がいつまで続くかは、その人の寿命にもよります。仮に85歳で寿命を迎えたとすると、

繰り上げ受給をして得だった・・・21年間(60歳~81歳)

繰り上げ受給をして損だった期間・・・4年間(82歳から85歳)

ということで、私は年金を減額されても繰り上げ受給したいと考えています。

ここまでの要約すると、私のセカンドライフの計画は・・・

60~65歳 軽いパート程度の労働収入+年金+貯金

66歳~ 年金+月10万円の投資資産切り崩し+貯金

91歳~ 年金+貯金

となります。

資産を遺すとしたら・・・

基本的には、『DIE WITH ZERO』の思想に沿って生きていくのが私の考えですが、もし、遺すとしたら何でしょうか。

それは、「自分の葬式代」ですね 笑

奥さんの方が長生きしそうですし、いろいろ世話になってきたので、せめて自分の葬式代くらいは、自分で払いたいものです。

貯金が残っていればそれを充てますし、運用している投資資金の残高を見て、

「そろそろ葬式代を用意しておくかな~」と思ったら、その額だけ取り崩せば良いですね。

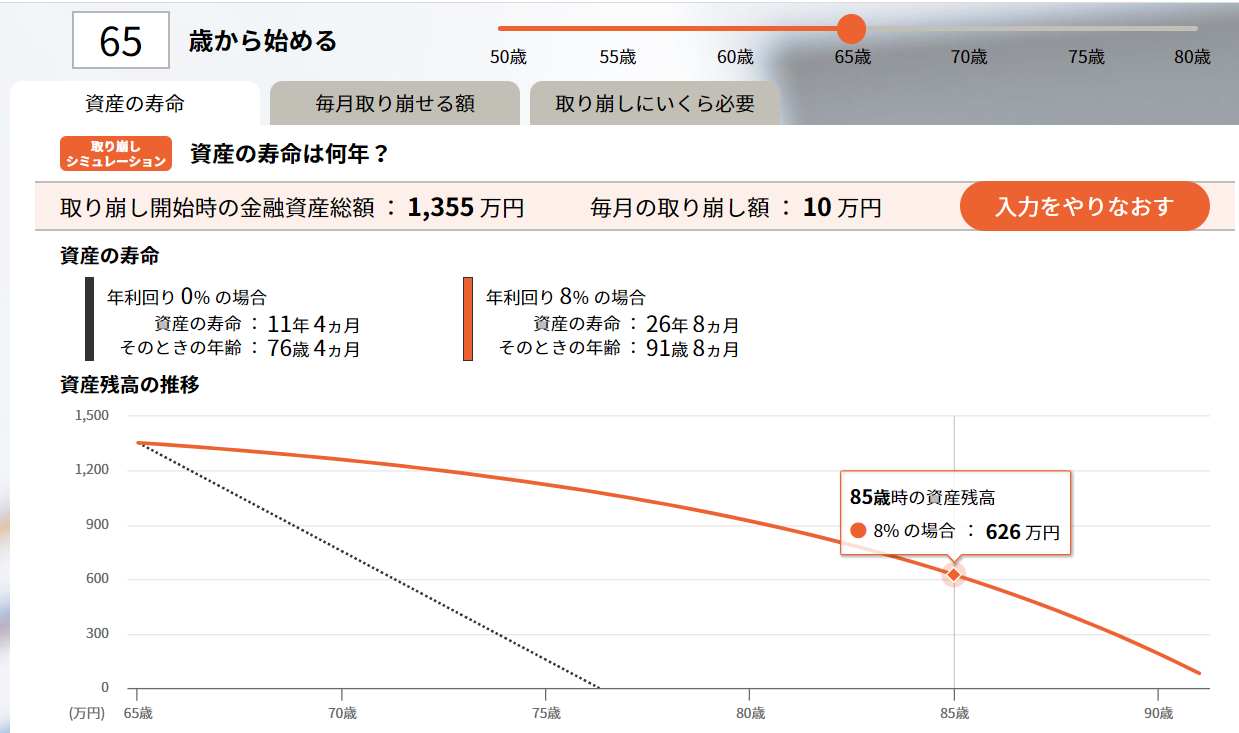

もう1度、切り崩しのシミュレーションです

↓

もちろん、予定通りにはいかない場合もありますが、85歳の段階でも、或る程度の資産が残っています。ここから、自分の葬式費用をスマホでポチッと取り崩そうと思います。

もしかしたら、運用が想定の8%より上手くいき、もっと大きな額が残っているかもしれません!

ただ、そればっかりは分かりませんね。未来は誰にもわからない。それが投資ってものです。

今回の想定は、投資積立期間15年+運用取り崩し期間(15年?20年?30年?)を通して

平均8%の上昇をS&P500がするものと仮定しました。

「そんなに上手くいくかいっ!!」

という声が聞こえてきそうですし、実際、未来のことは誰にも分かりません。

ただ、以前の記事でもお伝えしましたが、S&P500の過去70年くらいの平均リターン(年率)は10%強です。そして直近の10年間は14%強です。

そこから考えると、人工知能やChat GPT、メタバースなどのハイテクリソースが、しばらくは世界を牽引しそうだということから考えると、今回のS&P500の年率8%という想定は、決して可能性が低くはないと思います。

また、経済学では「平均への回帰」と呼ぶらしいですが、期間が長くなればなるほど、リターンやリスクなどの数値は平均に近づくようです。

今回の戦略では、積立15年(51歳から65歳)+取り崩し15~30年?(つまり寿命を迎えるまで)と、かなり長期間に渡る平均年率として8%を想定しました。

平均に近づいていくのであれば、もしかしたら、もう少し利率は高い(10%!?)かも・・・

なんてニヤニヤしながら、自分のライフプランを立ててみました。(おじちゃん、期待しちゃうよ)

今回の記事はここまでです。長々とお付き合いいただき、ありがとうございました!

この記事が50代から投資を始めようとしている方々に、少しでも参考になれば嬉しいです。

(※素人の私が、自分の場合に当てはめて考えた想定ですので、結果的にこうならなかったとしても、ご了承ください。投資は自己判断、自己責任で行いましょう。)

コメント